2021年10月10日実家を処分したい!流れやポイント、注意点をわかりやすく解説

親が亡くなったときに問題になることが、「実家の相続」です。管理の難しさや遺産相続のために、「実家を処分したい」と考えたことはありませんか。話し合いが必要な家族や親族が多い場合でも、実家の売却を後悔せずスムーズに行うための手順があります。

また、大切な実家を処分、売却するなら、できるだけ高く売りたいところです。この記事では、実家を処分したい方に向けて、実家を相続したらまず行うべきこと、売却前に行いたいこと、実家を売却する際の注意点を中心に解説します。

最後までお読みいただき、実家を売却する際の一助にして頂けると幸いです。

1. 実家を処分する流れやタイミング

遺産相続などで実家を処分する機会に直面したら、実家を処分する流れを押さえておきましょう。処分の流れを押さえておけば、実家を適切なタイミングで処分できます。また、相続でのもめ事を減らすことも可能です。実家を処分する流れをご紹介します。

1-1.実家を処分する流れ

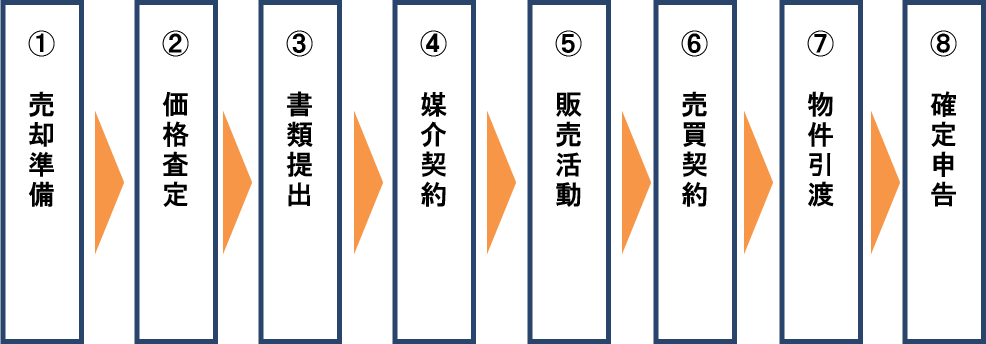

【実家を処分する8つの流れ】

- 遺言の確認や名義変更などの売却準備

- 実家の価格査定を行い、不動産屋を決める

- 不動産会社へ書類の提出

- 不動産会社に仲介を依頼する(媒介契約)

- 宣伝や内覧などの販売活動

- 買主との売買契約

- 物件の引渡

- 確定申告

自分の持ち家を処分するケースと違い、実家を処分する前には遺言書の確認、相続の分割方針の決定などを行います。また、売却前に名義変更も必要なので、時間に余裕をもって行いましょう。

1-2.実家を売るタイミング

実家を売る流れを把握したら、次は実家を売るタイミングを伺いましょう。不動産は売り方次第では高く売ることも可能です。不動産が値上がりしたタイミングで高く売れば、遺産の分け前を増やすこともできます。

一方で、値下がりしているタイミングで売ってしまうと、実質的な相続財産は減ってしまいます。社会情勢や周辺の土地の値動きを観察して、売るタイミングをつかんでください。

共有物件の売却の注意点については、「第4章 共有のまま売却する場合の注意点」にて詳しく解説します。

2. 実家を処分するなら遺言書と分割方針を確認

この章では、処分する実家の相続が発生した時に最初に行う、遺言書と分割方針の確認について解説します。

2-1.遺言書の有無を確認する

相続が発生したら遺言書が残されていないかどうかを確認します。 遺言書とは、生前に被相続人(他界した人)が遺産の分割の仕方などを書き記した書類です。

2-1-1. 被相続人が有効な遺言書を残していた場合

被相続人が有効な遺言書を残していた場合、原則として、相続人は遺言書の内容に従って遺産を分けます。法的に遺言書がない場合は、法律に従って遺産を分けましょう。遺言書がなければ、遺産の名義は共有になります。

相続した実家を処分するときにありがちなトラブルは、「売主は誰になるのか」です。売主、つまり実家の所有者を決めることになる遺言書の存在はとても重要になります。

遺言書には、公正証書遺言と公正証書遺言以外の遺言(通称、「自筆遺言」)の2種類があります。 要件を満たしていれば、公正証書遺言も自筆遺言も、どちらも有効です。

遺言書には、公正証書遺言と公正証書遺言以外の遺言(通称、「自筆遺言」)の2種類があります。 要件を満たしていれば、公正証書遺言も自筆遺言も、どちらも有効です。

2-1-2. 公正証書遺言の作成について

遺言書は、法律的な要件を満たしていないと有効にはならないため、公正証書遺言で作成することをおすすめします。

法務省:公証制度について

また、公正証書遺言は、被相続人が弁護士や税理士にアドバイスを受けながら作成することも可能です。

2-1-3. 遺された遺言書の探し方

遺言書を探す場合は、被相続人が生前に付き合いのあった、弁護士や税理士に話を聞きましょう。「遺言書は作っていましたか?」と確認するとスムーズです。弁護士や税理士が、被相続人の公正証書遺言を作成していれば、遺言書が見つかります。

弁護士や税理士が公正諸所遺言を作成していない場合は、最寄りの公証役場に行きましょう。公証役場で、被相続人の遺言書の有無を確認するようにしてください。 遺言書の検索だけであれば無料でできます。

また、公正証書遺言がない場合には、自筆遺言があるか確認してください。 自筆遺言は銀行の貸金庫に預けることもできます。貸金庫になければ、被相続人の部屋など、実家で遺言書が残っていそうなところを探しましょう。

自筆遺言が見つかった場合、家庭裁判所の検認を申請する必要があります。 要件を満たしていないと、検認が通らず遺言書が有効にならないことも覚えておいてください。

コラム~新民法における自筆遺言制度について~

2018年7月13日に、民法の改正が交付されました。 交付とは改正内容を周知するために行うものです。

現行の民法では自筆遺言は全て自書が要件となります。 新民法では、財産目録に関しては、パソコンで作成しても良いことになりました。

一部パソコンを可とする施行日は、2019年1月13日となっています。

また、新民法では被相続人が作成した自筆遺言は、申請により法務局に保管してもらうことが可能です。 法務局に保管されている自筆遺言は家庭裁判所の検認も不要となります。

自筆遺言を法務局に預けることができる改正法の施行日は、公布の日から2年以内とされています。

法務省:自筆証書遺言保管制度について

また、近年は遺言書の代わりに「エンディングノート」を書く人がいます。 エンディングノートは、法律的な効果は全くありません。

仮に、エンディングノートに遺産の分け方等が書かれていたとしても、それに従う必要はないということになります。

エンディングノートは、故人の想いが伝わるという程度ですので、遺産分割の参考に留めておけば良いでしょう。

なお、遺言書の内容は、相続人による遺産分割協議書によって覆すことができます。 遺産分割協議書が有効に成立するためには、相続人全員の同意が要件となります。

つまり、相続人全員が同意すれば、遺言書の内容に従わず、自分たちで分割方法を決めることができるとういことになります。

2-2.相続分の分割方針を決める

遺言書がなく、売却したい実家がある場合、最初に分割の方針を決めることが大切です。実家の分割方法は、「現物分割」と「換価分割」の2種類あります。

現物分割とは、相続人の「特定の人」に実家の所有権を移すという分割です。それに対して、換価分割とは、不動産を共有したまま実家を売却し現金を分割することを指します。

2-2-1.現物分割のメリットとデメリット

現物分割をすれば、所有権が単独所有となるため、実家を処分しやすくなるというメリットがあります。

不動産の所有権が単独なら、共有者間での調整が不要です。自分の意思で売ったり、賃貸に出したりすることができます。また、単独所有としておけば、二次相続や三次相続で共有者が増えるという心配もありません。

不動産が多人数の所有となってしまうと、全員の同意を得ることが難しく売却や活用が困難です。 そのため、すぐに売却しない実家であれば、誰かに承継させ、単独所有とすることをおすすめします。

現物分割のデメリットは、相続人の間で分割される遺産額が不平等になることです。また、専門家に依頼して遺産分割協議書を作成すると、費用が発生します。 司法書士や行政書士に遺産分割協議書の作成を依頼した場合、依頼料は遺産総額の0.5~1.0%が目安です。

遺産協議の行い方はこちらを参考にしてください

遺産分割、協議の流れと4つの方法とは?

2-2-2.換価分割のメリットとデメリット

換価分割を行い、実家を売却すれば、遺産を相続人の間で平等に分けることができるメリットがあります。1円単位での遺産分割が可能です。また、遺産分割協議書の作成費用にかかる、コストや手間を抑えられます。

現物分割をしない場合には、実家は法定相続分での共有状態となっていますので、売却時には共有者全員の同意が必要です。そのため、全員が売却条件に同意しなければ、遺産相続の完了まで時間がかかることがデメリットです。

換価分割は公平とはいえ、自分の立場によって相続できる金額の割合が異なります。遺産の法定相続分は、こちらを参考にしてください。

| 相続人 | 法定相続分 |

|---|---|

| 配偶者と子供の場合 | 配偶者1/2、子供1/2 |

| 配偶者と直系尊属 | 配偶者2/3、直系尊属1/3 |

| 配偶者と兄弟姉妹の場合 | 配偶者3/4、兄弟姉妹1/4 |

配偶者が既に他界しており、相続人が子供3人の場合は、実家の所有権は、子供の3分の1ずつの持ち分割合で共有されることになります。

3.実家の処分前に行うこと6つ

相続した実家は、すぐに売ることはできません。不動産の売却前には、一定の準備が必要です。 この章では、実家の売却前に行う6つの準備について解説します。

3-1.名義変更を行う

実家を処分するときは、名義変更を行います。例えば、父親から土地を受け継いだ場合は、自分の名義変更してください。名義変更を行ったほうが、スムーズな売却が可能です。名義変更の理由や、必要な費用、書類についてご紹介します。

3-1-1.名義変更が必要な理由

現物分割または換価分割のいずれを選択したとしても、相続した実家を売却する際は、登記簿謄本の名義変更をするようにしてください。 登記簿謄本の所有権移転登記をしておくと、売却はスムーズに進みます。

相続した不動産には、登記変更義務はありません。しかし、相続登記が完了していない状態だと、買主は「誰が不動産の真の所有者なのか分からない」という問題が発生します。

仮に1人の相続人と売買契約をしたとしても、他に共有者が残っていれば、契約した人以外の持ち分には売買の効力が及びません。共有状態で相続登記が未了の場合には、買主に対し戸籍謄本や除籍謄本等の全相続人が確定できる書類が必要です。

真の所有者が分からないような不動産は、買主にとって非常にリスクの高い買い物となってしまうため、売却しにくくなってしまいます。 実家を高く売却したい場合は、買い手にとってリスクが低い物件であることがポイントです。

そのため、相続した実家を売却するには、登記の名義変更をすることを強くおすすめします。 売却する際は、基本的には名義変更が必要と理解しておいてください。

3-1-2.名義変更に必要な費用

名義変更を行うには、登録免許税が発生します。 登録免許税は、以下の式で計算される金額です。

登録免許税 = 固定資産税評価額 × 税率

固定資産税評価額は、固定資産税納税通知書に記載されている「価格(評価額)」になります。

固定資産税納税通知書には、「価格(評価額)」と「課税標準額」の2種類の数字が記載されているため、注意しましょう。

登録免許税の計算には、「価格(評価額)」の方を用います。 特に土地については、「価格(評価額)」と「課税標準額」の金額が異なるため、ご注意ください。

税率に関しては、相続を原因とする所有権移転登記の場合、「0.4%」となります。

また、名義変更を司法書士に依頼する場合、別途、司法書士手数料が必要です。 日本司法書士連合会による、所有権移転登記費用のアンケートの結果をご紹介します。

【相続を原因とする所有権移転登記費用】

| 低額者10%の平均 | 全体の平均値 | 高額者10%の平均 | |

|---|---|---|---|

| 北海道地区 | 28,320円 | 60,983円 | 97,843円 |

| 東北地区 | 35,457円 | 60,667円 | 99,733円 |

| 関東地区 | 39,212円 | 65,800円 | 103,350円 |

| 中部地区 | 37,949円 | 63,470円 | 116,580円 |

| 近畿地区 | 45,842円 | 78,326円 | 118,734円 |

| 中国地区 | 37,037円 | 65,670円 | 111,096円 |

| 四国地区 | 40,683円 | 65,578円 | 99,947円 |

| 九州地区 | 38,021円 | 62,281円 | 96,892円 |

例えば、固定資産税評価額が土地と建物合計で2,000万円であれば、登録免許税は8万円(=2,000万円×0.4%)となります。 関東地区であれば、司法書士手数料は約6.6万円です。 関東地区の場合、名義変更に係る費用は14.4万円ということになります。

名義変更に要する費用は、固定資産税評価額やエリアによっても異なりますが、概ね10~20万円程度かかると思っておけば良いでしょう。

3-1-3.名義変更に必要な書類

登記の名義変更を行う場合には、相続の仕方によって必要となる書類が若干異なります。こちらでは、「法定相続のまま相続する場合」と「遺産分割協議を行って相続する場合」、「遺言によって相続する場合」の3つについて、それぞれの必要書類を紹介します。法定相続のまま相続する場合

- 被相続人の10歳前後から死亡に至るまでの継続した全ての戸籍謄本

- 被相続人の除住民票

- 相続人全員の戸籍謄本

- 相続人全員の住民票

- 相続人全員の司法書士への委任状

- 固定資産税評価証明書

「1.被相続人の10歳前後から死亡に至るまでの継続した全ての戸籍謄本」は、他に子供がいないことを確認するために必要になります。遺産分割協議を行って相続する場合

- 遺産分割協議書(相続人全員自著・実印押印・印鑑証明書添付)

- 被相続人の10歳前後から死亡に至るまでの継続した全ての戸籍謄本

- 被相続人の除住民票

- 相続人全員の現在の戸籍謄本

- 相続人全員の現在の住民票

- 司法書士への委任状

- 固定資産税評価証明書

- 相続関係説明図(任意)

遺言によって相続する場合

- 遺言証書

- 遺言者の死亡事項の記載のある除籍謄本

- 遺言により相続する相続人の住民票

- 固定資産税評価証明書

- 委任状

- 受遺者の戸籍謄本

- 相続関係説明図(任意)

~新民法における相続登記について~

2018年7月13日に、交付された改正民法では、相続登記についても一部変更になりました。

従来の民法では、遺言により承継された財産については、登記を行わなくても第三者に対抗することが可能でした。「対抗できる」とは、所有権などの権利を第三者に主張して認められるということです。

改正された民法では、遺言による法定相続分を超える権利の承継に変更があります。登記の対抗要件を備えていなければ、第三者に対抗できません。そのため、今後は遺言による相続では登記を適切に行う必要があります。

なお、法定相続分に対応する部分については、従来通り、登記は無くても第三者に対抗することが可能です。

また、民法は時代にあうように改正されています。法律の変化についていくため、専門家に実家の売却を依頼することも視野に入れましょう。近年では、所有者不明の土地に対する民法の見直しが行われています。

法務省:所有者不明土地の解消に向けた民事基本法制の見直し(民法・不動産登記法等一部改正法・相続土地国庫帰属法)

3-2.遺品整理をする

実家に限らず、不動産は荷物が一切ない空の状態で売却することが基本です。実家に遺品が残されている場合、遺品を勝手に処分することはトラブルのもとになります。相談の上、荷物の整理を進めましょう。

不要な遺品に関しては、廃棄処分することになります。ゴミの出し方は地方によって異なるため、自治体のルールに従ってゴミ出しをしましょう。実家が遠方にある場合、平日に仕事を休んで遺品整理をするケースも考えられます。

遺品整理が難しい場合、遺品整理をしてくれる業者を利用することも一つの手段です。遺品整理サービスの費用は、処分する量にもよりますが1軒あたり15万円~50万円程度かかります。

遺品整理が原因で実家の売却が遅れてしまうなら、割り切って専門会社へ依頼してしまうのもアリです。実家までの往復の交通費や、粗大ゴミの処分費用、手間賃などを考慮して決めましょう。

3-3.仏壇の引越しを行う

実家の処分でネックになるのは、仏壇の存在です。 仏壇は菩提寺に依頼し、「魂抜き・魂入れ」という法要を行うことで、自分の家に持ってくることができます。仏壇を引っ越しさせましょう。

実家の仏壇が大きくて自分の家に収まり切らない場合、小型の仏壇を購入して、「魂入れ」をするとコンパクトに収まります。 古い仏壇は、「ご供養・お焚き上げ処分」を行って廃棄することも可能です。

3-4.境界の確認をする

戸建て住宅を売却する場合、売主には土地の境界を明示する義務があります。実家の土地で境界が未確定の場合、売却前に測量を行って境界を確定しましょう。 売却前に、「確定測量図」と呼ばれる測量図があるか、確認してください。

「確定測量図」と呼ばれる測量図があれば、境界は全て確定されていますので問題ありません。

3-4-1.確定測量図がない場合は筆界確認書を確認

確定測量図がない場合、それぞれの境界ラインについて筆界確認書があるか確認します。筆界確認書とは、それぞれの境界で隣地所有者と境界について確認しあった書面のことです。

また、道路との境界の確定についても確認が必要です。実家がある地域の、道路を所管している役所で確認できます。市道なら市役所、県道なら県に確認しましょう。

3-4-2.境界が未確定の場合は測量会社に依頼

それぞれの境界が未確定の部分が残っている場合は、測量会社に境界確定を依頼します。

なお、実家の売却では、かつて親が隣地所有者とトラブルがあり、境界が未確定となっているケースも想定されます。実家を売却する場合、「知らなかった」では済まされないことです。相続人ができる対応をご紹介します。

境界が確定できない場合の対応

- 売主・買主・隣地所有者の三者の立会いのもと、再度境界の確認を行う。

- 売主・買主で隣地所有者の境界確認書が取得できないことの確認および「1.」の方法により境界確認を行ったことをもって境界承諾書の取得に代える旨の合意書を取り交わす。

- 境界確定ができない事実は、隠さずに不動産会社に伝えましょう。境界が未確定のままで、購入してくれる買主を探してもらうことになります。

3-5.購入額の分かる資料を探す

相続した実家を売る場合、その実家を購入した当時の売買契約書や建物の請負契約書が残っていないか必ず探すようにしてください。購入額の分かる資料があると、売却時の税金が大幅に安くなります。

3-5-1.購入額が分かると税金が安くなる

個人が不動産を売却したときは、所得税及び住民税、復興特別所得税(以下、「所得税」等と略)が課されます。 所得税等は以下の式で示される譲渡所得に対して生じます。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

譲渡価額とは売却額を指します。 譲渡費用は、仲介手数料や測量費など、家の売却に要した費用です。

取得費とは、土地については購入額、建物については購入額から減価償却費を控除した価額になります。減価償却費とは、建物の購入額を法定耐用年数の期間に渡り毎年一定額で減額していくための費用です。 取得費を計算するためには、土地と建物の購入額が明らかにしましょう。

土地と建物の購入額が不明の場合には、概算取得費を用いて取得費が計算されることになります。 概算取得費とは、譲渡価額の5%です。

取得費が譲渡価額の5%となってしまうと、税金が上がります。譲渡所得が大きくなってしまうためです。

売却による税金を節税するには、取得費を判明させることが最も効果があります。実家を売却する際は、必ず購入当時の売買契約書、もしくは建物の請負契約書の有無を確認するようにしてください。

また、売買契約書や建物の請負契約書は、実家の売却後も必要となる重要な書類です。確定申告で取得費を計算する際に必要になります。必ず保管しておきましょう。

確定申告は、売却した翌年の2月16日から3月15日までの間に行います。(社会情勢による例外もあるため、税務署のサイトで確認してください。)

国税庁:所得税の確定申告

3-5-2.土地の取得費だけ不明な場合の取得費

実家の売却では、土地は先祖から引き継いだものであり、建物だけ注文住宅で建てているような場合があります。建物の請負契約書だけ残っていれば、建物の取得費が分かります。

建物の取得費だけ分かり、土地の取得費が分からない場合には、取得は以下のようになります。

土地の取得費 = (譲渡価額 - 建物取得費) × 5%

取得費 = 土地の取得費 + 建物取得費

= (譲渡価額 - 建物取得費) × 5% + 建物取得費

= 譲渡価額×5% + 建物取得費×95%

なお、建物は構造によって法定耐用年数が決められています。償却限度額(建物購入額の95%)を超えている建物は、建物取得費が建物購入額の5%として計算されます。

【建物の耐用年数の目安】

| 建物構造 | 耐用年数 |

|---|---|

| 木造 | 33年 |

| 軽量鉄骨 | 40年 |

| 鉄筋コンクリート造 | 70年 |

償却限度額(建物購入額の95%)を超えた建物の取得費の求め方

建物取得費 = 建物購入額(または請負工事金額) × 5%

3-5-3.相続空き家の3,000万円特別控除

相続した実家で空き家となっているような不動産には、譲渡所得から3,000万円を控除できるケースもあります。3,000万円特別控除を適用したときの譲渡所得は、以下の式で計算しましょう。相続した実家で空き家となっているような不動産には、譲渡所得から3,000万円を控除できるケースもあります。3,000万円特別控除を適用したときの譲渡所得は、以下の式で計算しましょう。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

相続した空き家で3,000万円特別控除を適用できる家屋の要件は以下の通りです。相続空き家の3,000万円特別控除適用要件

- 相続開始の直前において被相続人の居住の用に供されていた家屋であること

- 昭和56年5月31日以前に建築された家屋であること

- 区分所有建築物(マンション等)以外の家屋であること

- 相続の開始直前においてその被相続人以外に居住していた者がいなかったこと

- 相続の時から譲渡の時まで事業の用、貸付の用または居住の用に供されていたことがないこと

- 譲渡価格が1億円以下であること

- 家屋を譲渡する場合、その家屋が現行の耐震基準に適合するものであること

国土交通省:空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)

(取壊して売却する場合)

相続した家屋を取壊して土地のみを譲渡する場合には、取り壊した家屋について相続の時からその取壊しの時まで事業の用、貸付の用又は居住の用に供されていたことがないこと、かつ、土地について相続の時からその譲渡の時まで事業の用、貸付の用または居住の用に供されていたことがないこと

また、相続発生と売却期間も以下のような対応関係が必要です。

| 相続の発生 | 売却期間 |

|---|---|

| 2013.1.2~2014.1.1 | 2016.4.1~2016.12.31 |

| 2014.1.2~2015.1.1 | 2016.4.1~2017.12.31 |

| 2015.1.2~2016.1.1 | 2016.4.1~2018.12.31 |

| 2016.1.2~ | 2016.4.1~2019.12.31 |

少し条件は厳しいですが、3,000万円特別控除を適用できれば、購入額の分かる資料がなくても節税することが可能です。3,000万円という金額は大きいので、売却前に要件に該当するか必ず確認するようにしてください。

3-6.査定を依頼する

実家の売却が決まったら、査定を依頼します。ここでポイントとなるのが、査定は必ず実家の近くの地元不動産会社に依頼するという点です。

3-6-1. 実家が遠方にある場合の売却失敗例

まず、遠方の実家の売却で、よくある失敗例を一つご紹介します。

東京に在住しているAさんが兵庫県にある実家を、自分の知っている東京の不動産会社であるB社に売却依頼しました。 Aさんは、元々B社の社長と知り合いです。雑談の中で「実家の処分に困っている」という話をB社にしたところ、B社が売却の仲介を引き受けてくれました。

ところが、B社は兵庫県の買主を見つけずに、別の東京の買い取り業者に安く売却してしまったのです。買い取り業者に売却するのであれば、わざわざ不動産会社に仲介を依頼する必要はありません。

このケースでは、不動産会社に仲介手数料を取られ、かつ実家も安く売却する結果となってしまいました。

3-6-2.実家売却には、一括査定サービスの利用がおすすめ

前章で、仮にAさんが兵庫県の不動産会社に売却を依頼していれば、東京の買い取り業者ではなく、地元の買い手へのアプローチもできたでしょう。ですが、Aさんは地元の信頼できる不動産会社に心当たりがありませんでした。

Aさんのように、不要である手数料を取られずに、実家を高く売却したいなら、実家に近いところにある不動産会社に売却を依頼することが重要です。

地元の、地域密着の不動産会社の方が、その土地の売買情報に精通し、不動産が早く・適切な価格で売れる確率が高いためです。

地元の不動産会社がわからない場合、インターネットの一括査定サービスの利用をおすすめします。インターネットの一括査定サービスでは、現地に出向くことなく、ご自宅に居ながら売却対象物件の周辺の不動産会社に査定を依頼、そのまま売却の仲介も依頼することができます。

4.共有名義で実家を処分する際の注意点

遺産相続で、換価分割を選択する際は共有名義の状態で売却します。共有名義のまま売却する場合の注意点は以下の3つです。

共有名義のまま売却する場合の注意点

- 手残りを共通認識しておく

- 窓口担当者を決める

- 最低売却価格を決めておく

換価分割をする際は、分割される金額は売却額ではなく、手残りの金額であることを全員で共通認識しておく必要があります。

また、売却には登記費用や仲介手数料などの費用と、税金が発生します。取得費が分からないケースでは、費用や税金などが合計で売却額の2割強程度と考えておいてください。「手残り」の金額は、売却価格の8割弱となります。

実家の売却では、不動産会社や司法書士などと連携を取りながら売却活動を行います。そのため、共有者の中で対外的な窓口担当を決めておくと売却がスムーズです。

さらに共有名義での売却では、「いくら以上なら売る」という最低売却価格も決めておきましょう。最低価格を決めておけば、実家の買い手が現れた時に、タイミングを逃さずに取引を進められます。